En el presente expondré la problemática que están enfrentando las empresas IMMEX al momento de tramitar ante la Secretaría de Economía las ampliaciones, autorizaciones subsecuentes de mercancías sensibles o la redistribución del volumen autorizado, debido a que no cuentan con alguna certificación especial que les permita exentar la obligación que establece este programa de fomento a las exportaciones.

Recordemos que el día 6 de enero de 2016 fue publicado en el DOF el “Decreto por el que se modifica el diverso para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación”, que de acuerdo con el primer transitorio se estableció una vacatio legis para su entrada en vigor. En este sentido, la aplicación se implementó en dos partes: la primera es la que fue decretada para entrar en vigor 30 días naturales a su publicación, la cual se cumplió el pasado 5 de febrero de 2016; y la segunda parte es la referente al artículo 5 y los sectores sensibles regulados en el anexo II, incisos D), E) y F) del Decreto IMMEX, misma que fue complementada el día 12 de diciembre de 2016 por medio del “Acuerdo que modifica al diverso por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior”, el cual tuvo vigencia el día 26 de enero de 2017.

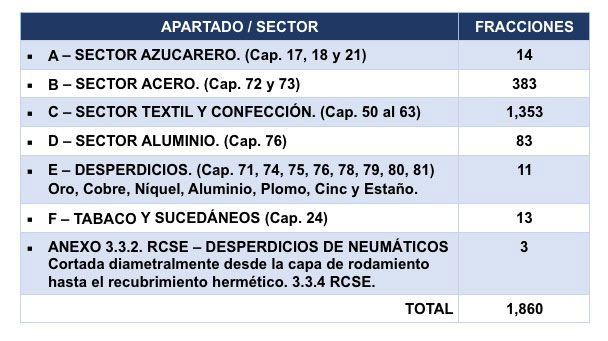

Es importante señalar que no es posible introducir cualquier tipo de mercancía bajo el régimen de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación, debido a que existen mercancías consideradas como prohibidas o restringidas en términos del anexo I o el anexo II del Decreto IMMEX. Ahora bien, las mercancías restringidas o sensibles son las reguladas principalmente por la fracción I del artículo 5, el anexo II del Decreto IMMEX, y el anexo 3.3.2 de las RCSE, con independencia del bien final a producir, en donde establece una coordinación de autoridades administrativas para lo cual la Secretaría de Economía previa consideración de la Secretaría de Hacienda y Crédito Público, regulará obligaciones específicas sobre las siguientes mercancías:

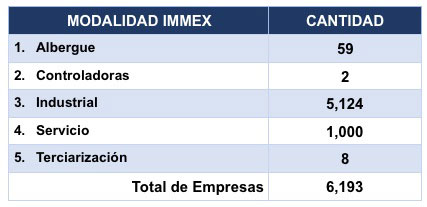

El artículo 6 BIS, fracción II, último párrafo del Decreto IMMEX, dispuso una excepción del cumplimiento de las obligaciones administrativas para las empresas IMMEX certificadas, consistente en que para las importaciones temporales no es necesario solicitar ampliaciones de mercancías sensibles reguladas en el anexo II y el anexo 3.3.2 de los dispositivos antes mencionados. Una empresa IMMEX certificada es aquella que cuenta con la certificación que otorgue el SAT y señale mediante Reglas de Carácter General de conformidad con el artículo 2, fracción I del Decreto IMMEX. Adicionalmente el numeral 15, fracción II del anexo “Glosario de Definiciones y Acrónimos de las RGCE” dispone que serán las que cuenten tanto con Programa IMMEX como con Certificación en Materia de IVA e IEPS o Registro en el Esquema de Certificación de Empresas bajo las modalidades de IVA e IEPS vigentes. Haciendo un paréntesis, actualmente en nuestro país existen alrededor de 6,193 empresas autorizadas bajo alguna de las 5 modalidades reguladas en el programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación, según datos publicados en el portal de la Secretaría de Economía (6 de junio 2016).  De este gran número de industrias, únicamente han sido certificadas en materia de IVA e IEPS por parte del SAT hasta el 10 de julio de 2017 (www.sat.gob.mx), un total de 3,552 empresas bajo las siguientes modalidades: Retomando la interrogante: ¿Quiénes deben cumplir con la ampliación de fracciones sensibles del Programa IMMEX?, es factible que alrededor de 2,641 empresas con programa IMMEX que no cuentan con la certificación de IVA e IEPS, así como las que obtuvieron la Garantía del Interés Fiscal, pueden ubicarse en el supuesto de tener que tramitar la solicitud de ampliación, la cual será subsecuente de las mercancías sensibles, o la redistribución del volumen autorizado. Incluso las empresas que aun estando certificadas en IVA e IEPS por algún motivo todavía no logran la autorización de sensibles por parte del SAT.

De este gran número de industrias, únicamente han sido certificadas en materia de IVA e IEPS por parte del SAT hasta el 10 de julio de 2017 (www.sat.gob.mx), un total de 3,552 empresas bajo las siguientes modalidades: Retomando la interrogante: ¿Quiénes deben cumplir con la ampliación de fracciones sensibles del Programa IMMEX?, es factible que alrededor de 2,641 empresas con programa IMMEX que no cuentan con la certificación de IVA e IEPS, así como las que obtuvieron la Garantía del Interés Fiscal, pueden ubicarse en el supuesto de tener que tramitar la solicitud de ampliación, la cual será subsecuente de las mercancías sensibles, o la redistribución del volumen autorizado. Incluso las empresas que aun estando certificadas en IVA e IEPS por algún motivo todavía no logran la autorización de sensibles por parte del SAT.

Las empresas IMMEX no certificadas en IVA e IEPS que pretendan importar temporalmente mercancías sensibles deben de cumplir con una serie de obligaciones para obtener de forma exitosa la Ampliación del Programa IMMEX. En términos generales, el procedimiento es el que indican a continuación:

En cuanto a las ampliaciones subsecuentes deberán de cumplirse con los requerimientos similares a la tramitación de la ampliación original. De igual forma, el plazo para resolver este tipo de solicitudes es de 10 días hábiles de conformidad con las reglas 3.3.6 y 3.3.7 de las RCSE.

1. En la práctica aduanera las fracciones arancelarias de los sectores sensibles se encuentran sobre reguladas en materia de medidas no arancelarias, tanto para el régimen definitivo y como en el temporal. Por ejemplo: si una empresa IMMEX de los sectores acero, textil y confección optara por importar en forma definitiva insumos de estos sectores para sus procesos productivos, se enfrentaría al cumplimiento de precios estimados, padrones sectoriales y avisos o permisos automáticos; lo cual hasta cierto punto, es menos complejo tramitar la ampliación IMMEX para la importación temporal aun pagando el Impuesto al Valor Agregado.

2. A pesar de que los tiempos de respuestas son aparentemente reducidos, lo cierto es que las autoridades administrativas no resuelven en el plazo de 10 días hábiles, aun otorgando el plazo de 5 días hábiles para subsanar las inconsistencias detectadas y si lo hacen rechazan las solicitudes para que sean presentadas nuevamente y se reinicien los plazos. Por consiguiente, en este lapso las empresas dejan de importar temporalmente hasta en tanto no cumplan cabalmente con cada uno de los requisitos. Cabe mencionar que el último párrafo artículo 11 del Decreto IMMEX señala que transcurridos dichos plazos sin que se emita resolución, se entenderá que la Secretaría de Economía resolvió favorablemente y emitirá la resolución correspondiente; sin embargo esto no se cumple a cabalidad por el exceso de trámites que debe resolver. Además, suponiendo que la resolución fuese positiva, es necesario obtener el número de autorización para ser declarado en el pedimento aduanal de importación temporal.

3. Adicionalmente los contribuyentes, al momento de presentar la solicitud de la ampliación, tienen la obligación de solicitar fracciones arancelarias específicas sobre las mercancías que van a importar temporalmente por lo que deben asegurarse con su agente aduanal que las clasificaciones arancelarias no van a sufrir cambios, de lo contrario no podrán importarse al amparo de la ampliación IMMEX hasta en tanto no cumplan con la ampliación para la fracción arancelaria que corresponda.

4. Otro problema para las empresas IMMEX es que para tramitar una ampliación subsecuente es obligatorio haber exportado al menos el 70% del volumen consignado en la autorización anterior. Sobre esta obligación, es hasta cierto punto incierta porque es dable a interpretarla como un requisito de desempeño, aun cuando la autoridad pretende que las mercancías sean retornadas al extranjero. Además es contrario al compromiso de realizar anualmente ventas al exterior por un valor superior a 500,000 dólares de los EUA, o bien, facturar exportaciones cuando menos por el 10% de su facturación total que establece el Decreto IMMEX. Aunado a lo anterior, si el contribuyente solicitó más de una fracción arancelaria en una ampliación y no se agotan las cantidades algunas de ellas, es factible que incida en el cálculo del citado porcentaje porque no podrá alcanzar el 70% requerido. Una solución viable para el solicitante es que tenga la posibilidad de realizar trámites individuales de las fracciones arancelarias sensibles y de esta manera pueda solicitar ampliaciones subsecuentes que cumplan con el porcentaje requerido.

5. Para resolver la problemática anterior, la Secretaría de Economía implementó de forma extraoficial un procedimiento denominado: “Redistribución del Volumen Autorizado”, el cual no se encuentra regulado en el Decreto IMMEX, así como en las Reglas y Criterios de la Secretaría de Economía, por lo tanto, debe ser normado para otorgar certidumbre a los contribuyentes. Este procedimiento es aplicado en forma práctica para llevar a cabo la redistribución del volumen asignado por fracción arancelaria, cuando existen saldos que puede reutilizarse en otras fracciones arancelarias, sin exceder la cantidad de volumen total autorizado en la ampliación IMMEX. Aun cuando esta alternativa puede ser un alivio para las empresas IMMEX, surge un punto de interés general sobre el tiempo de resolución del nuevo trámite, el cual debe ser resuelto en un plazo no mayor de 5 día hábiles; sin embargo, en la mayoría de los casos no son concluidos en el tiempo previsto, ya que la Dirección General de Comercio Exterior de la Secretaría de Economía debe realizar una consulta al SAT para verificar si la empresa ejerció una parte o la totalidad del volumen reflejado en su primera autorización.

6. Por cuanto al tema de la duración limitada a 4 meses de las ampliaciones de las fracciones sensibles del programa IMMEX, sería conveniente que se implementara el mecanismo de la prórroga de la duración de la autorización, tal como sucede con la prórroga de permisos, de conformidad con el artículo 17 del Reglamento de la Ley de Comercio Exterior. Lo anterior para efectos de solicitar la redistribución de volúmenes autorizados, siempre que exista saldo de fracciones arancelarias que no haya sido posible utilizarla y con ello bajar la carga administrativa para las autoridades y las empresas IMMEX.

7. También otro aspecto que debe considerarse es la forma de notificación de las resoluciones que emite la autoridad administrativa. Así una vez autorizada la solicitud de ampliación la Secretaría de Economía emite dos resoluciones una de forma general que da a conocer mediante la Ventanilla Digital y otra en alcance que da a conocer por correo electrónico, misma que contiene el número de autorización por fracción arancelaria, fecha de inicio y fin de vigencia, volumen autorizado y la unidad de medida kilos. Como se mencionó con antelación, la resolución alcance se informa mediante correo electrónico dirigido al representante legal, lo cual es contrario a los procedimientos de las notificaciones de la Ley Federal del Procedimiento Administrativo y el Decreto de la Ventanilla Digital. En consecuencia es recomendable que la segunda resolución sea dada a conocer mediante la Ventanilla Digital otorgando certidumbre jurídica de las empresas IMMEX. Un tema no menos importante es conocer quiénes son las autoridades administrativas facultadas para resolver las solicitudes de las ampliaciones de mercancías sensibles IMMEX; en la actualidad este tipo de trámites se encuentran centralizados en la Dirección General de Comercio Exterior de la Secretaría de Economía, por lo que las empresas IMMEX han efectuado la petición para que sean las Delegaciones Federales quienes cuenten con atribuciones para despachar estos asuntos en el afán de hacer más expeditas las resoluciones.

En esta tesitura, podemos considerar que la solución óptima para resolver esta problemática sería que las empresas IMMEX no certificadas obtuvieran la Certificación de IVA e IEPS, y con ello evitar cumplir con la obligación de solicitar ampliaciones ante la Secretaría de Economía; sin embargo, existen algunos inconvenientes para las micro y pequeñas empresas que importan mercancías sensibles porque no reúnen requisitos básicos, como el tener un cantidad contratada de personal por arriba de los 30 empleados, tampoco cumplen con el valor de la mercancía retornada no represente al menos el 60% del valor de las importaciones temporales de insumos durante 12 meses, entre otros. Finalmente, resulta de gran trascendencia para las empresas con programa de fomento, que conozcan en el momento de tramitar las ampliaciones de mercancías sensibles, las obligaciones y derechos que ofrece principalmente el Decreto IMMEX y las Reglas y Criterios de la Secretaría de Economía con la finalidad de cumplir con la totalidad de los requisitos, para que de esta forma obtengan resoluciones positivas de los trámites realizados. Cabe resaltar que los funcionarios de la Secretaría de Economía han tenido una apertura con los usuarios del comercio exterior para entender la problemática que los aqueja y apoyar a las empresas afectadas, por lo cual debemos buscar ese acercamiento para realizar propuestas constructivas.